Sozialabgaben auf Kapitalerträge: Vor- und Nachteile

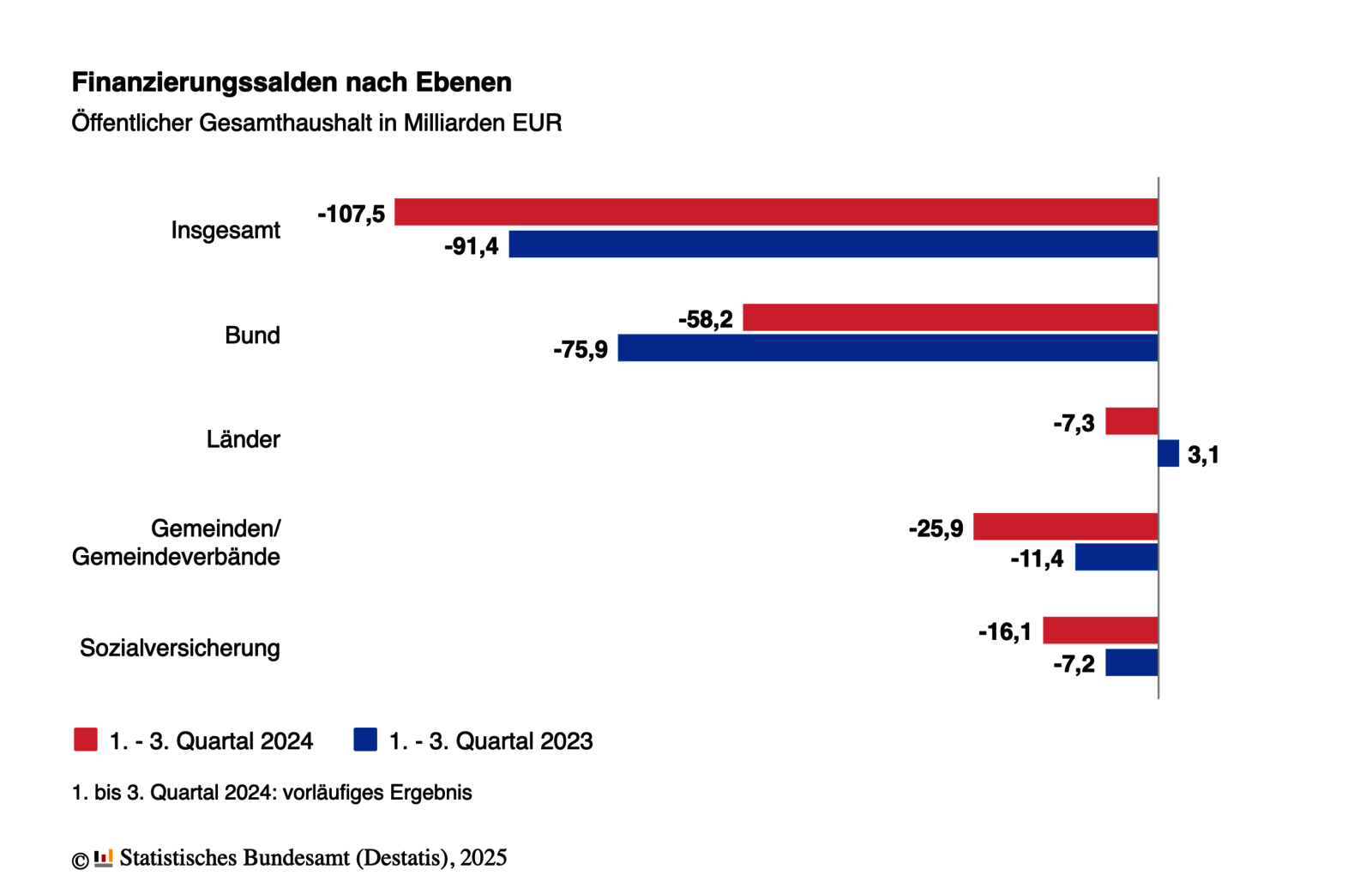

Deutschlands Sozialversicherungen stehen vor einem zunehmend drängenden Finanzierungsproblem. Laut Angaben des Statistischen Bundesamtes verzeichneten sie in den ersten drei Quartalen 2024 ein Defizit von 16,1 Milliarden Euro. Im Vorjahreszeitraum betrug das Minus noch 7,2 Milliarden Euro. Der mit Abstand größte Anteil dieses Fehlbetrags entfiel mit rund zwei Dritteln auf die gesetzlichen Krankenkassen.

Angesichts dieser alarmierenden Zahlen erscheint es nur folgerichtig, über eine breitere Finanzierungsbasis nachzudenken. Einen entsprechenden Vorschlag brachte vor wenigen Wochen Bundeswirtschaftsminister Robert Habeck ein. Der Grünen-Politiker regte an, Sozialabgaben auch auf Kapitalerträge zu erheben, und löste damit eine Debatte im aufkommenden Wahlkampf aus.

Worum es im Detail geht

Der Vorschlag des Bundeswirtschaftsministers zielt vor allem auf die Stabilisierung der Kranken- und Pflegeversicherung ab. Künftig sollten „Menschen, die ihren Lebensunterhalt hauptsächlich aus Zinsen und Dividenden bestreiten, auch einen Beitrag leisten, sodass die Kranken- und Pflegeversicherung für alle bezahlbar bleibt.“

Das Konzept der Bürgerversicherung, das auch in den Programmentwurf von Bündnis 90/Die Grünen zur bevorstehenden Bundestagswahl Eingang gefunden hat, sieht unter anderem die Einbeziehung „sehr reicher Menschen in die Finanzierung des Gesundheitssystems“ vor. Unklar bleibt dabei, ab wann eine Person als sehr reich gilt. Pauschal ist lediglich von Aktieninvestments in Millionenhöhe und daraus resultierenden Gewinnen die Rede.

Zwar soll sich für normale Sparerinnen und Sparer, die privat für das Alter vorsorgen, aufgrund von Freibeträgen nichts ändern. Doch auch hier fehlen bislang konkrete Zahlen, etwa zur Höhe dieser Freibeträge. Dass der Entwurf viele Fragen offenlässt, deutet darauf hin, dass eine vollumfängliche Auseinandersetzung mit dem Thema noch nicht stattgefunden hat.

Erste Reaktionen

Die Kritik an Habecks Vorstoß ließ nicht lange auf sich warten. Eine deutliche Absage erteilte ihm beispielsweise der bayerische Ministerpräsident Markus Söder. „Auf bereits versteuertes Geld dürfen keine zusätzlichen Beiträge und Steuern erhoben werden“, empörte er sich gegenüber der Nachrichtenagentur dpa.

Auch die Schutzgemeinschaft der Kapitalanleger und die FDP äußerten deutliche Kritik an den Plänen. Der stellvertretende Fraktionsvorsitzende der FDP im Bundestag, Christoph Meyer, sprach gar von „ökonomischer Kleingeistigkeit und (…) Sozialneid der Grünen.“ Ex-Justizminister Marco Buschmann monierte, das Vorhaben wolle Kapitalanleger „ausplündern“.

Die Reaktionen verdeutlichen, wie emotional die Debatte geführt wird. Doch wie sieht eigentlich der Status quo aus? Mit welchen Abgaben werden Sparerinnen und Sparer derzeit bei einem Engagement an der Börse oder aus Kapitaleinkünften belastet?

Abgeltungssteuer und Pauschbeträge

Seit der Steuerreform von 2009 unterliegen Kapitalerträge – also beispielsweise Zinsen, Dividenden und Kursgewinne – der Abgeltungssteuer in Höhe von 25 Prozent. Hinzu kommen der Solidaritätszuschlag von 5,5 Prozent sowie gegebenenfalls die Kirchensteuer, die je nach Bundesland 8 oder 9 Prozent beträgt. In der Summe ergibt sich dadurch eine maximale Steuerlast von 27,99 Prozent.

Zu beachten ist allerdings, dass jeder Sparer gegenwärtig einen Freibetrag von 1.000 Euro jährlich hat. Für zusammenveranlagte Ehepaare beträgt dieser sogar 2.000 Euro. Erst wenn diese Summe überschritten wird, greifen die Abzüge. Zudem gibt es weitere Möglichkeiten, die Steuerlast zu reduzieren.

Wer beispielsweise aufgrund eines niedrigen Einkommens einen Steuersatz von weniger als 25 Prozent hat, kann beim Finanzamt durch Abgabe der Anlage KAP die sogenannte Günstigerprüfung beantragen. Geringverdiener haben bei positiver Feststellung die Möglichkeit, Kapitalerträge nur mit dem niedrigeren, individuellen Steuersatz zu versteuern.

Darüber hinaus kommt eine Nichtveranlagungsbescheinigung in Betracht, wenn das gesamte Einkommen einer Person den Grundfreibetrag von 12.096 Euro im Jahr 2025 nicht überschreitet. In diesem Fall würden Kapitalerträge überhaupt keiner Steuer unterliegen. In der Praxis dürfte dieses Szenario für die meisten allerdings weniger relevant sein.

Was würde sich durch Sozialabgaben auf Kapitalerträge ändern?

Die teils harsche Kritik am Entwurf von Bündnis 90/Die Grünen erfordert eine detailliertere Auseinandersetzung mit den potenziellen Konsequenzen für Sparerinnen und Sparer.

Das Institut der deutschen Wirtschaft hat dazu auf seiner Website eine Beispielrechnung veröffentlicht. Bei einem angelegten Vermögen von 100.000 Euro sowie einer angenommenen Rendite von fünf Prozent und unter Beachtung des Sparerpauschbetrags, beläuft sich die Nettorendite unter den aktuellen Gegebenheiten auf nur noch 3,9 Prozent.

Sollte eine Sozialabgabepflicht eingeführt werden, würden in diesem Beispiel neben den 1.055 Euro für Steuern und Solidaritätszuschlag zusätzlich 852 Euro für Kranken- und Pflegeversicherungsbeiträge anfallen. Dadurch würde die Nettorendite auf 3,1 Prozent sinken.

Das Institut der deutschen Wirtschaft gibt zu bedenken, dass der Fiskus auf diesem Weg ganze 38 Prozent der Kapitalmarktrendite vereinnahmen würde, im Gegenzug allerdings keinerlei Investitionsrisiko trägt. Je höher die Kapitalerträge, desto größer der Anteil für den Fiskus, da der Freibetrag irgendwann kaum noch ins Gewicht fiele.

Die Experten der Forschungsanstalt stellen überdies die Frage nach der Herkunft der Mehreinnahmen. Viele vermögende Investoren seien nicht gesetzlich versichert oder lägen oberhalb der Beitragsbemessungsgrenze. Klärungsbedarf bestehe auch mit Blick auf verbeamtete Anleger, die in der Regel privatversichert sind. Nach Einschätzung des Instituts könnten all diese offenen Fragen in der Praxis zu erheblichem bürokratischen Mehraufwand führen.

Wirkung für die Sozialversicherungen überschaubar

In einem Forschungspapier beschäftigten sich Anne Steuernagel und Marcel Thum vom ifo Institut bereits 2023 mit der Frage, welche Effekte eine Beitragspflicht unter anderem von Kapitaleinkünften auf die Finanzierungssituation der Sozialversicherungen hätte. Die Resultate bleiben hinter dem zurück, was mancher Politiker sich vermutlich erwünscht hätte.

Wenn weder der Kreis der Pflichtversicherten noch die aktuell geltenden Beitragsbemessungsgrenzen verändert werden, sondern lediglich das beitragspflichtige Einkommen durch die Einbeziehung von Mieten, Zinsen und Dividenden steigt, ergibt sich ein eher ernüchterndes Bild.

Im Vergleich zum Status quo würden die Einnahmen der Arbeitslosenversicherung um etwa 2,4 Prozent steigen, ebenso die der Rentenversicherung. Die gesetzliche Krankenversicherung könnte ein Plus von 3,2 Prozent verzeichnen.

Sollte nicht nur die Bemessungsgrundlage erweitert, sondern auch der Kreis der Pflichtversicherten vergrößert werden – etwa durch die Einbeziehung jener, die bislang unter der Geringfügigkeits- oder Pflichtversicherungsgrenze in der GKV liegen –, ergäben sich folgende Auswirkungen:

- Das Beitragsaufkommen in der Arbeitslosenversicherung würde um 4,0 Prozent steigen.

- Die Beiträge der Rentenversicherung nähmen um 3,5 Prozent zu.

- In der gesetzlichen Krankenversicherung wäre dagegen lediglich ein Plus von 2,5 Prozent zu erwarten.

Letzteres erklärt sich damit, dass viele hohe Einkommen vollständig aus der Pflichtversicherung herausfielen. Die Zusatzeinnahmen aus der erweiterten Bemessungsgrundlage der weiterhin Pflichtversicherten könnten diese Einbußen nicht ausgleichen.

Echte Zugewinne im zweistelligen Bereich ließen sich in der Arbeitslosen- und der Rentenversicherung erst dann durchsetzen, wenn die Beitragsbemessungsgrenze aufgehoben würde. Bei diesem Szenario weisen die Studienautoren allerdings darauf hin, dass durch die höheren Einzahlungen gerade in der Rentenversicherung mittel- bis langfristig auch höhere Ansprüche entstünden. Zudem könne es zu Arbeitsangebotsanpassungen kommen.

Für die gesetzliche Krankenversicherung, die Robert Habeck ins Zentrum der Debatte gerückt hat, hätte selbst eine Abschaffung der Beitragsbemessungsgrenze nur moderate Auswirkungen: Laut den Berechnungen von Steuernagel und Thum würden die Einnahmen um etwa drei Prozent steigen.

In der Praxis könnte der Zuwachs sogar noch geringer ausfallen, falls sich vermehrt Menschen aufgrund höherer Beiträge für eine private Krankenversicherung entscheiden.

Keine Berücksichtigung in den vorgenannten Berechnungen gefunden hat die Tatsache, dass für „normale Sparerinnen und Sparer“ Freibeträge gelten sollen. Werden diese ebenfalls integriert, dürften die Zugewinne für die Sozialversicherungen nochmals kleiner, mitunter womöglich sogar vernachlässigbar sein.

Falsche Anreize für Vermögensbildung?

Zwar mag es einige geben, die sich über eine leichte Steigerung des Beitragsaufkommens im unteren einstelligen Prozentbereich freuen. Doch die potenziellen Risiken einer Erweiterung der Bemessungsgrundlage sollten nicht außer Acht gelassen werden.

So führen Steuernagel und Thum ins Feld, dass die Finanzierungsproblematik der Rentenversicherung durch den Vorschlag Habecks „partiell in die Zukunft verlagert“ werde. Wer heute mehr einzahle, sammle auch mehr Rentenpunkte und habe entsprechend später höhere Ansprüche.

Zudem seien es tendenziell die Besserverdienenden, die Kapitaleinkünfte erzielten, darauf Beiträge entrichteten und damit künftig umfangreichere Rentenzahlungen erwarten dürften. Dies könnte laut den Studienautoren zu einer weiteren Verschärfung der schon bestehenden Ungleichheit bei den Renteneinkommen führen.

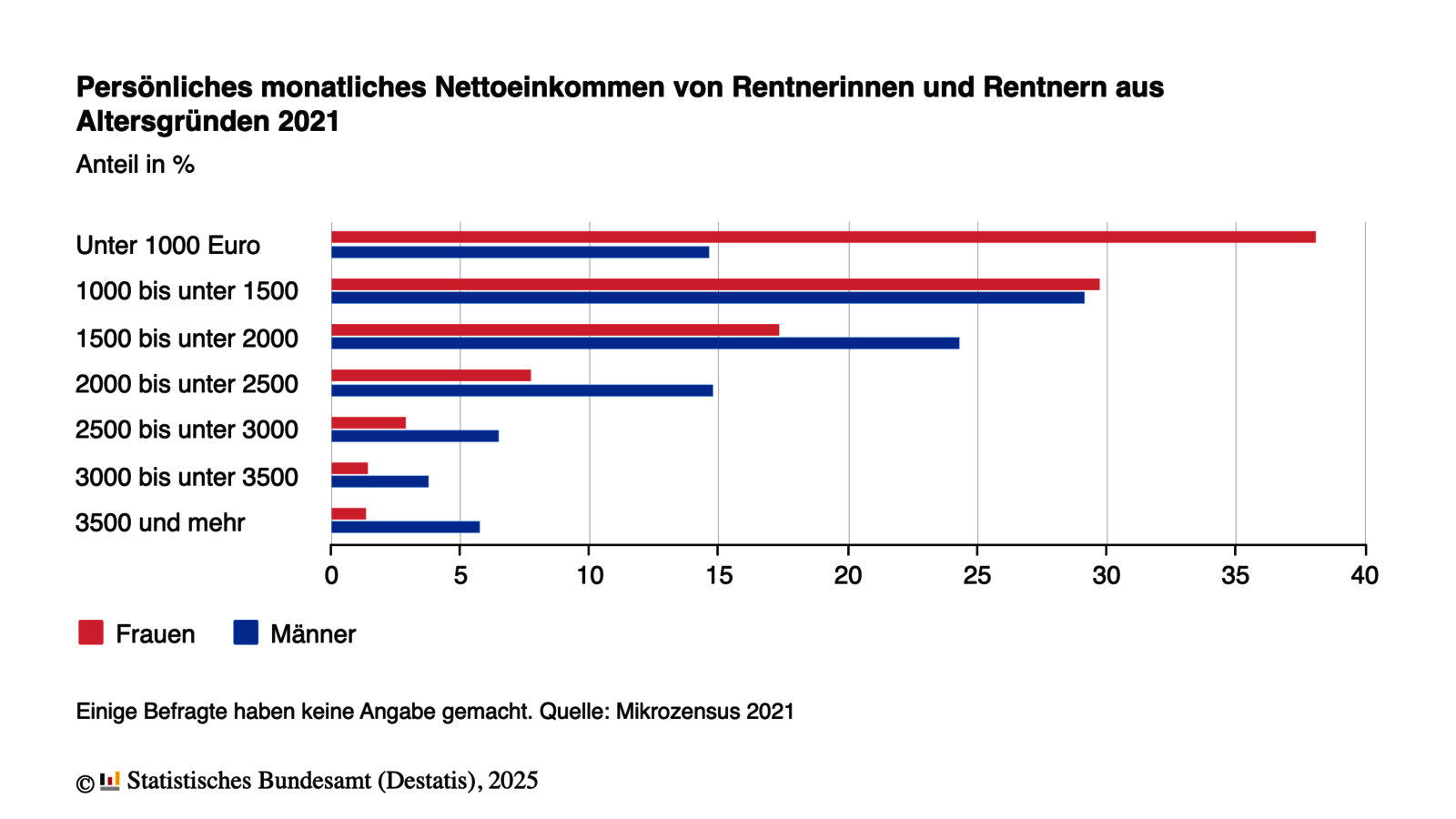

Eine zusätzliche Belastung durch Sozialabgaben auf Kapitalerträge könnte darüber hinaus die Anreize zum Investieren verringern – dabei gewinnt private Altersvorsorge zunehmend an Bedeutung. Bereits im Jahr 2021 bezogen in Deutschland 4,9 Millionen Rentnerinnen und Rentner Altersbezüge von weniger als 1.000 Euro netto im Monat. Das geht aus Zahlen des Statistischen Bundesamtes auf Basis des Mikrozensus hervor.

Angesichts hoher Lebenshaltungskosten liegt die Vermutung nahe, dass die gesetzliche Rente für die meisten nicht ausreichen dürfte, um einen finanziell abgesicherten Lebensabend zu gewährleisten. Die Verantwortung selbst in die Hand zu nehmen und ein finanzielles Polster unabhängig von staatlichen Anstrengungen aufzubauen, könnte für viele in Zukunft die einzig realistische Lösung sein.

Noch kein Depot bei justTRADE? Jetzt Depot eröffnen